大多数人在买房或者车的时候,会选择贷款的方式来减轻经济压力。通常贷款方式有很多种,其中比较常见的就是等额本息和等额本金了。那么这两种贷款方式的区别在哪,我们该如何选择呢?今天,我将以通俗易懂的方式来为大家讲解等额本金和等额本息的区别。

等额本息和等额本金的区别在哪

什么是等额本息

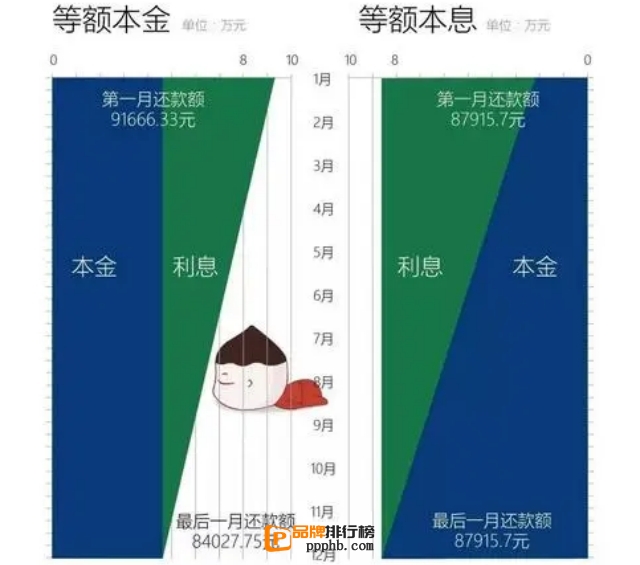

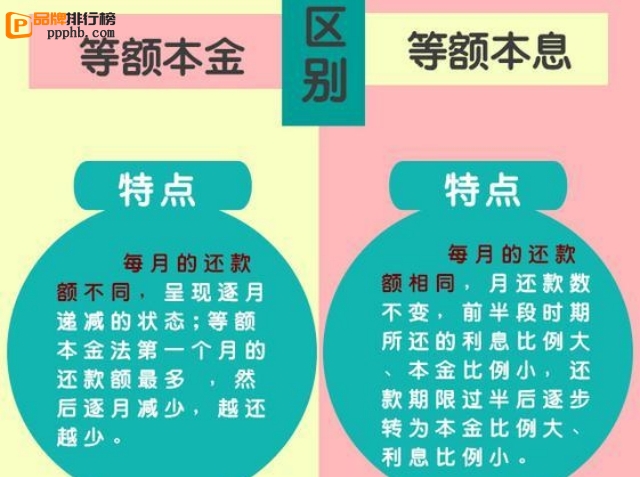

等额本息是按照每月还款相等计算的贷款方式,每月还款额包括本金偿还和利息支付两部分。等额本息贷款每期还款中利息随着剩余本金的减少而逐渐减少,还款初始的月供中利息占比较高,而随着还款的进行,本金占比越来越高。所以等额本息会在头几年相对较轻松,后面会逐渐加重。

什么是等额本金

等额本金是按照每月还款本金相等计算的贷款方式。每个月还款中本金所占比例是相等的,而利息随着本金的不断偿还而逐渐减少。因此,在还款期限内,由于利息所占比例逐渐降低,所以总利息支出相对会较低,而在最后几年因为本金逐渐减少,每月还款额相对减少,还款压力也相对较小。

等额本金和等额本息的区别

1. 还款方式不同

等额本息的还款方式是每个月固定还款,每期支付的总额包括本金和利息,只不过越往后利息所占部分会逐步减少,但每月还款额是不变的。而等额本金每个月还款的本金部分是不变的,但随着越往后利息逐渐减少,因此每月还款总额逐渐减少,到最后几个月,还款总金额就会接近本近。

2. 利息支出不同

由于等额本息的每月还款额都是相等的,而这个等额本息是由本金和利息共同组成的,所以在还款的前期,月供中的利息所占比例会远高于本金,随着时间的推移,本金逐渐减少,每月利息支出也随之减少。对于等额本金的还款方式,利息的支出是不断递减的,总利息支出相对会较低。

3. 还款压力不同

由于等额本息的每月还款额固定,所以在还款的前期,需要承受比较大的还款压力,而到了还款的后期,由于本金的逐渐减少,每月还款的压力就会相对减轻。而等额本金的每月还款额逐渐减小,所以在还款前期每月还款额相对会较高,逐渐减小后对于还款人承受的压力也会相应减小。

总结:无论选择等额本金还是等额本息的贷款方式,都需要考虑自己的实际还款能力。如果没有优秀的理财能力,以及无法保障在还款期间有稳定的收入来源,那么建议选择等额本金的还款方式,因为利息的递减可以相应降低还款压力。